悉尼住房可负担性跌至近十年来最低水平,首次置业者最多需要近20年才能存够首付

根据Moody's Investors Service的模型显示,尽管上市房源数量增加,但悉尼房价仍在飙升,且预计住房负担能力将恶化至10年来最差水平。

该评级机构预测,如果房价继续上涨仅4.6%,或房贷利率上升仅42个基点,悉尼居民的住房负担能力将达到10年来最低点。

根据CoreLogic的数据,这种情况可能会在未来几个月发生,因为悉尼的住宅价格仅在过去四周内就上涨了1.7%。

房价高企使负担能力恶化

Moody's的分析师Pratik Joshi写道:“悉尼的住房负担能力即将达到十年来最糟糕的境地。”

“我们预计,在2021年剩余时间和2022年初,住房可负担性将继续小幅恶化,因为房价将持续上涨,而贷款利率和家庭收入将基本保持稳定。”

AMP Capital首席经济学家Shane Oliver表示,不断恶化的负担能力将导致购房者数量减少,最终使得房价下跌。

“负担能力可能已经是导致房价上涨速度放缓的一个因素,”他认为。

“不断恶化的住房负担能力让人们更难进入房地产市场,从历史上看,澳大利亚房地产市场大多数周期性上涨的终结,都与住房负担能力的恶化部分相关。”

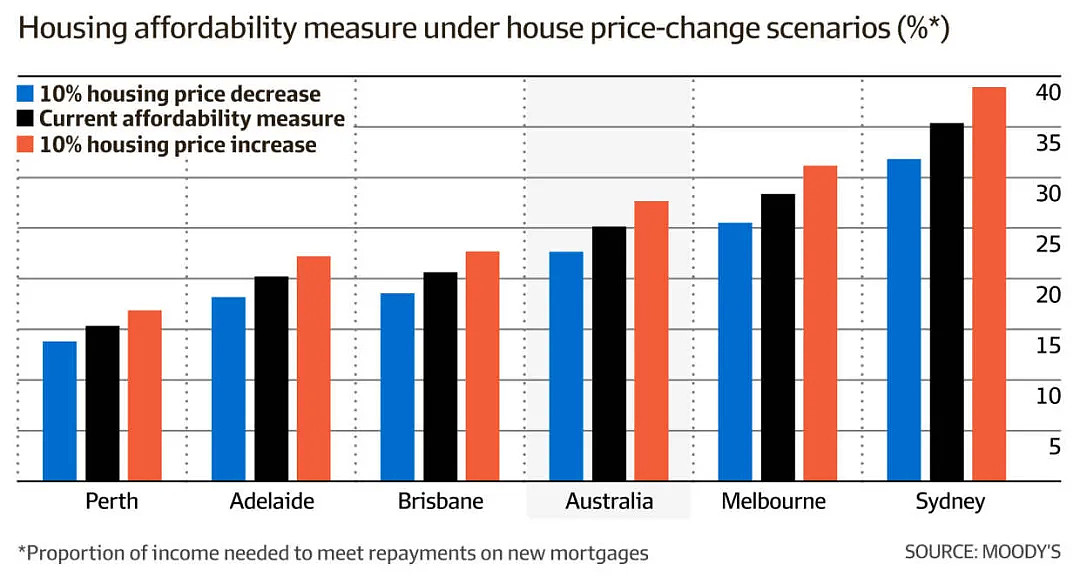

Moody's预计,如果房价上涨15%,或者抵押贷款利率升至过去10年平均水平,即4.79%,全澳的负担能力将达到10年来的最低点。

如果房产价值攀升15%,用于偿还贷款的收入比例将超过澳大利亚过去10年28.9%的平均峰值。

贷款还款所占收入比例大幅上升

Moody's在计算住房负担能力时,是根据借款人在平均家庭收入的条件下,需要偿还新贷款的支出比例。

这些比例的计算情况基于了房产销售中位价、25年期本息同还且借款比例为80%的贷款、以及与澳联储公布的自住房平均折后浮动利率相同的贷款利率。

就平均水平而言,有两名工作者的澳大利亚家庭在九月需要将其收入的25.1%用以支付月度贷款还款。

这数值高于二月的24.6%,略低于十年来25.8%的平均水平。

在悉尼,新借款人需要将家庭收入的35.4%用来偿还贷款,远高于墨尔本居民的28.3%和布里斯班的20.6%。

“在悉尼和墨尔本,普通借款人需要用来支付新贷款还款的收入比例,目前已较各自城市十年来的平均水平更高。”

“根据我们的模型显示,家庭收入必须大幅增加,才能显著提高负担能力,尤其是在悉尼。”

Moody's的模型显示,如果抵押贷款利率上升25个基点,悉尼的购房者将需要使用家庭收入的36%以上来偿还贷款,而墨尔本的购房者则需要大约29%。

在全澳范围内,这一小幅的利率增长,将使借款人需要用来偿还贷款的收入占比提高至25.8%。

Oliver表示,住房负担能力的下降最终可能导致贷款压力。

他指出:“当人们在负担能力较差的时候进入房地产市场,他们会支付更高水平的贷款还款,这可能导致房贷压力、潜在违约和其他问题。”

部分首次置业者存够首付需近20年

过去,对于大多数购房者而言,还清房贷需要大约20年。而现在,高企的房价使得这已经接近于部分首次置业者存一笔首付就需要的时间。

根据周日电讯报收到的独家分析显示,在一些城区中,首次购房者需要花费逾18年的时间来存下占房款20%的首付,是悉尼该类买家平均所需8年时间的两倍多。

这一由Finder.com.au设立的模型假设了买家支付的是当前的房产中位价,赚取的是所在地区居民的平均收入,并每月将五分之一的收入存起来。

与此同时,ABS和CoreLogic的数据显示,在过去五年中,有四年的房价涨幅都超过了工资增长,这使得有计划的购房者无法跟上市场的步伐。

而这种不平衡在过去一年里体现的最为严重。悉尼的独立屋房价上涨了29%,单元房价值上涨了12%,但私营企业的工资平均仅上涨了2%。

Finder money编辑Sarah Megginson表示,研究的结果是首次购房者正为存够首付面临“令人难以置信的”困难。

首付困境在Woollahra议会地区尤为明显。

在这一富裕的城区,基于房产目前297万澳元的中位价,那些家庭收入为当地平均水平16.1万澳元的购房者需要花费18.3年才能存够首付。

这还不包括新州政府额外征收的印花税,这意味着买家需要再筹得14.7万澳元的资金。

想在Mosman购房的首次置业者也面临类似的窘境,他们需要18.1年来存首付。而Waverley的买家则需要16年。

Randwick、Strathfield、Willoughby地区的购房者需要14年的时间来储蓄。

部分买家无奈另辟蹊径

My Housing Market的经济学家Andrew Wilson表示,不断增加的首付门槛表明,只有那些手上有房产可以“置换”的买家有能力在如今的住房市场中一战。“如果你没有,那就很难了。”Wilson指出。Wilson补充称,那些要为住房首付存钱近20年的买家可能会转向其他房价更便宜的地方。而其中有一些人也会在可能的情况下向他们的父母寻求帮助。Vinita Devapiriam是一名29岁的首次置业者,她于近期在Concord购买了一套单元房。

她表示,和父母同住帮助积累了储蓄,但是她依然花了很多年才攒够首付。

“为了存钱,我做了很多改变。我很多年都没有去旅行了,当然也是由于新冠疫情。我不再去高级饭店,甚至不走需要缴费的路。但我仍然觉得我存的钱永远不够。”

Devapiriam的贷款经纪人、Mortgage Choice的Jane Vaughan最终帮助她进入了市场。

Vaugha向她推荐了一种贷款产品,在这种产品中,她可以凭借占全款15%的首付购房,而无需支付贷款保险。

Devapiriam表示:“所需首付的减少使得情况发生了巨大的变化。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64